|

|

||

(Crédito: Michael Discenza/Unsplash) |

||

|

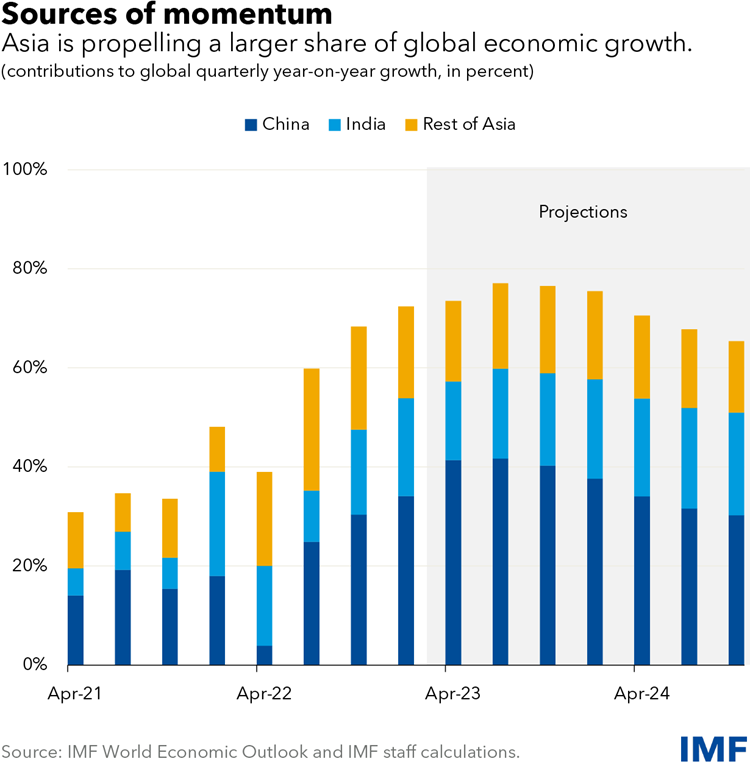

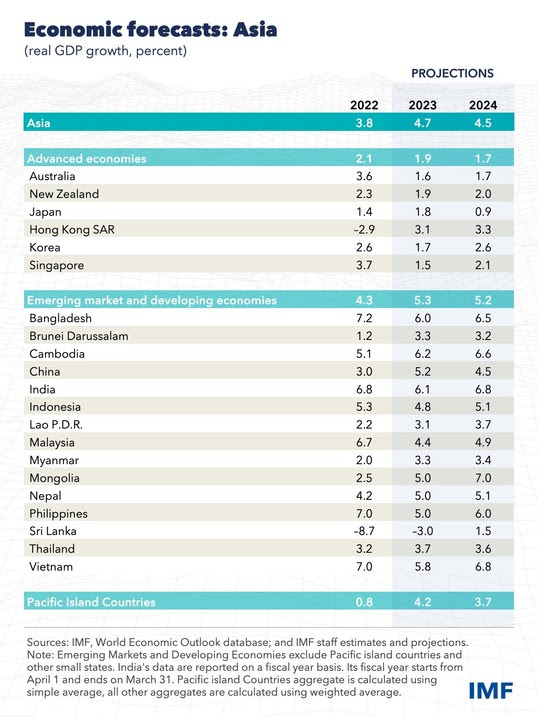

Por Krishna Srinivasan , Thomas Helbling , Shanaka J. Peiris Los obstáculos económicos que enfrentaron Asia y el Pacífico el año pasado han comenzado a desvanecerse. Las condiciones financieras mundiales se han relajado, los precios de los alimentos y el petróleo han bajado y la economía de China se está recuperando. Estos desarrollos están ayudando a mejorar las perspectivas en toda la región, con un crecimiento que se acelerará al 4,7 % este año desde el 3,8 % en 2022. Esto la convertirá, por mucho, en la más dinámica de las principales regiones del mundo y en un punto brillante en una economía global en desaceleración . Las economías emergentes y en desarrollo de la región, a punto de expandirse un 5,3 por ciento este año, impulsan este dinamismo. Estas economías están avanzando a medida que las interrupciones de la cadena de suministro por la pandemia se desvanecen y el sector de servicios crece. Se espera que China e India por sí solas contribuyan con más de la mitad del crecimiento mundial este año, mientras que el resto de Asia contribuirá con una cuarta parte adicional. Camboya, Indonesia, Malasia, Filipinas, Tailandia y Vietnam han vuelto a su sólido crecimiento previo a la pandemia.

La revisión más significativa desde la última vez que publicamos las previsiones en octubre ha sido en China , donde una reapertura repentina allanó el camino para un repunte de la actividad más rápido de lo esperado. China tiene fuertes vínculos comerciales y turísticos, por lo que esta es una noticia positiva para Asia, ya que la mitad del comercio de la región tiene lugar entre sus economías. Nuestro análisis en el último informe Regional Economic Outlook para Asia y el Pacífico muestra que, por cada punto porcentual de mayor crecimiento en China, la producción en el resto de Asia aumenta alrededor de un 0,3 %. Si bien se benefician de estos desarrollos, las perspectivas para las economías avanzadas de Asia son más mixtas. La perspectiva a corto plazo para Japón es más sólida, respaldada por políticas acomodaticias, reapertura de fronteras y mejoras en la cadena de suministro, mientras que el crecimiento retrocederá en 2024 a medida que las condiciones se normalicen y el apoyo de las políticas disminuya. El sólido desempeño de las exportaciones manufactureras también ha comenzado a enfriarse bajo el peso de la desaceleración de los socios comerciales mundiales. Para Corea, Singapur y la provincia china de Taiwán, el ciclo tecnológico, visible en la caída del precio de los microchips, es un lastre para las exportaciones que probablemente durará hasta fin de año. Pero dado que se cree que el crecimiento está tocando fondo en el resto del mundo, la demanda externa debería afirmarse de cara al próximo año. Aliviar la inflación La inflación de Asia, que aumentó preocupantemente por encima de las metas del banco central el año pasado, está a punto de moderarse. Ahora hay signos alentadores de que la inflación general alcanzó su punto máximo durante la segunda mitad del año pasado, aunque la inflación subyacente está demostrando ser más persistente y aún no se ha reducido definitivamente. Esperamos que la inflación regrese a los objetivos del banco central en algún momento del próximo año en medio de una relajación de los obstáculos financieros y de materias primas. Las condiciones financieras globales se han relajado un poco , y con ellas el dólar estadounidense ha perdido algo de fuerza. Los bancos centrales de Asia han estado aumentando las tasas de interés a medida que abordan la inflación por encima del objetivo. Estos factores han ayudado a las monedas asiáticas a recuperarse, y la mayoría ha borrado alrededor de la mitad de las pérdidas del año pasado, lo que ha aliviado la presión sobre los precios internos.

Los precios de las materias primas se dispararon tras la invasión rusa de Ucrania, lo que oprimió a los importadores de energía de Asia a principios del año pasado. Al mismo tiempo, los costos de envío altísimos elevaron el costo de los bienes importados, con un impacto particularmente fuerte en los países de las islas del Pacífico. Pero más recientemente, las caídas constantes en ambos factores han quitado presión a las cuentas corrientes y la inflación. Si bien la inflación avanza en la dirección correcta, los bancos centrales deben mantenerse alerta. La inflación subyacente sigue por encima del objetivo. Los grandes shocks de oferta y los realineamientos estructurales permanentes asociados con la pandemia han hecho que calibrar la política monetaria sea particularmente desafiante. Las señales en los datos sobre los efectos de segunda ronda son mixtas, lo que aumenta aún más la incertidumbre para los responsables políticos. Dados los riesgos bilaterales para la inflación en Japón, una mayor flexibilidad en los rendimientos a largo plazo ayudaría a evitar cambios abruptos más adelante. Y, por último, el renovado dinamismo de la economía china puede ejercer una presión alcista sobre los precios mundiales de las materias primas y los servicios, especialmente en los países que esperan un resurgimiento del turismo. Esto significa que los bancos centrales deben actuar con cautela reafirmando su compromiso con la estabilidad de precios. De hecho, es posible que necesiten aumentar aún más las tasas si la inflación subyacente no muestra signos claros de volver al objetivo. Deuda elevada, riesgo financiero Si bien las perspectivas a corto plazo han mejorado, quedan importantes desafíos a largo plazo. Otra revisión importante de las perspectivas de China es nuestra rebaja de sus perspectivas a medio plazo. Al igual que se espera que la aceleración del crecimiento a corto plazo en China genere efectos indirectos positivos, la desaceleración en los próximos años pesará sobre las perspectivas de crecimiento en las cadenas de suministro altamente integradas de Asia y en todo el mundo. Esto hará que las reformas para impulsar la productividad y el crecimiento a largo plazo sean más urgentes en toda Asia. Los déficits fiscales durante la pandemia y las tasas de interés a largo plazo más altas durante el año pasado se sumaron a la carga de la deuda pública. Con varios países asiáticos enfrentando problemas de endeudamiento, las autoridades deben continuar con sus planes de consolidación fiscal gradual. Hacerlo también garantizará que las políticas monetaria y fiscal no actúen con propósitos opuestos. Por último, muchos países asiáticos se enfrentan a vulnerabilidades financieras elevadas, con un alto apalancamiento en los sectores doméstico y empresarial, y una exposición significativa de los bancos a las recesiones inmobiliarias. Esto sugiere compensaciones sutiles de política entre el control de la inflación y la garantía de la estabilidad financiera, y la necesidad de fortalecer los marcos de resolución.

|

{kind=link}