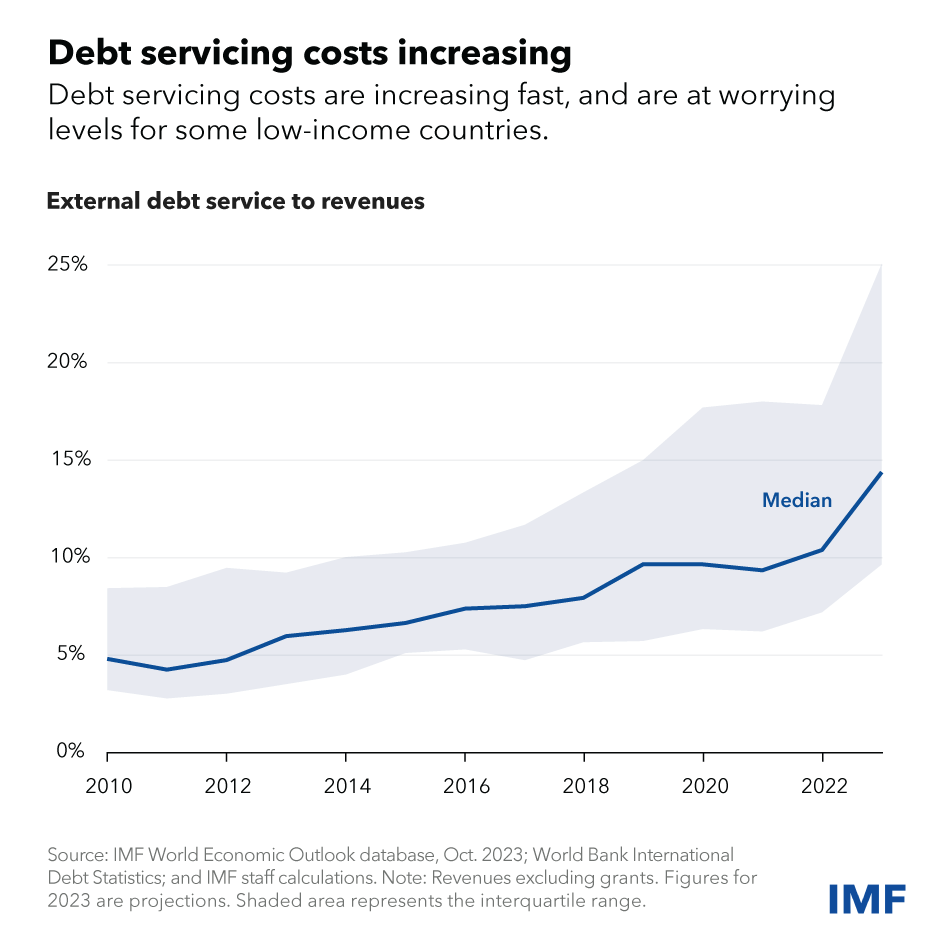

(Crédito: FMI) Por Allison Holland y Ceyla Pazarbasioglu A medida que comienza 2024, la buena noticia es que no ha habido ninguna solicitud notable por parte de un país de bajos ingresos para un alivio integral de la deuda desde la de Ghana, hace más de un año. A pesar de esto, persisten vulnerabilidades, y los altos costos del servicio de la deuda representan un desafío cada vez mayor para los países de bajos ingresos. Las presiones financieras debidas a los pagos de intereses relativamente altos y el ritmo al que los países de bajos ingresos deben pagar la deuda están ejerciendo presión sobre los presupuestos. Eso impide que estos países gasten más en servicios esenciales o en la inversión crítica necesaria para atraer negocios, crear empleos, mejorar la prosperidad y desarrollar la resiliencia climática. Una métrica importante es la proporción de ingresos que el gobierno recauda de su población a través de impuestos y otras tasas y que se destina a pagar a sus acreedores extranjeros. Si bien la escala de la carga difiere mucho entre países, en general es aproximadamente dos veces y media mayor que hace una década. Esto significa que para un prestatario típico de bajos ingresos la participación ha aumentado a aproximadamente el 14 por ciento, desde aproximadamente el 6 por ciento, y hasta el 25 por ciento, desde aproximadamente el 9 por ciento en algunas economías. Este es uno de los indicadores clave utilizados en el marco para evaluar la sostenibilidad de la deuda y que indica que un país podría estar en riesgo de necesitar apoyo financiero del FMI o de no realizar un pago de la deuda.

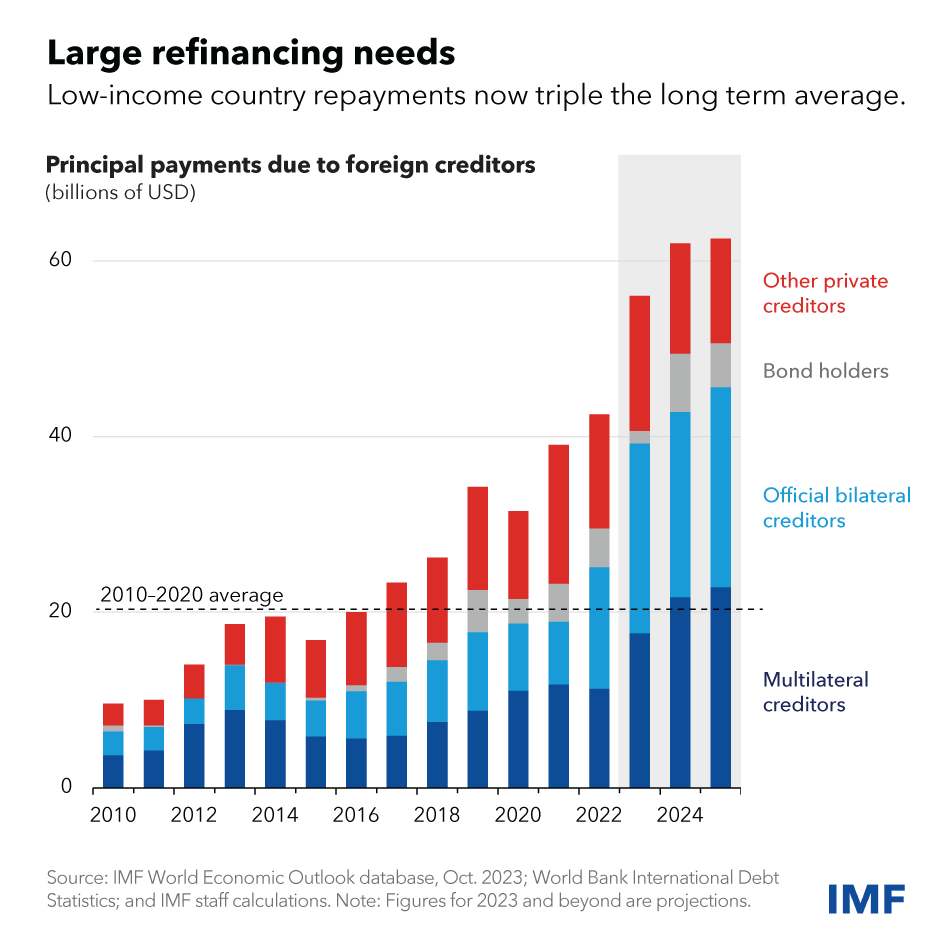

Los países de bajos ingresos también tienen importantes pagos de deuda que vencen en los próximos dos años. Necesitan refinanciar alrededor de 60.000 millones de dólares de deuda externa cada año, aproximadamente tres veces el promedio en la década hasta 2020. Pero con muchas demandas competitivas de financiamiento, incluso de economías avanzadas y de mercados emergentes que también están tratando de adaptarse al cambio climático, hay un riesgo significativo de crisis de liquidez: no lograr suficiente financiamiento a un costo asequible. Esto, a su vez, podría conducir a una crisis de deuda desestabilizadora.

Para abordar este desafío financiero, debemos comprender por qué está sucediendo y qué pueden hacer los países afectados y la comunidad internacional en general para ayudar. Exacerbando la restricción de liquidez Un factor fue el aumento del endeudamiento y los déficits públicos para mitigar el impacto de la pandemia y otros shocks económicos externos. Esto ha aumentado el nivel de deuda y, en consecuencia, el costo de su servicio. Es alentador que esta tendencia se esté revirtiendo a medida que los países vuelven a alinear sus déficits primarios con los niveles previos a la pandemia. Además, los bancos centrales han aumentado significativamente los costos de endeudamiento para controlar la inflación. Eso hace que a los gobiernos les resulte más costoso obtener nueva deuda o refinanciar la deuda existente. Si bien es posible que los bancos centrales hayan terminado de aumentar las tasas, no está claro cuándo comenzarán a reducirlas, y esta incertidumbre puede reflejarse en condiciones volátiles en los mercados financieros. Los países de bajos ingresos también se han endeudado cada vez más del sector privado: alrededor de un tercio del financiamiento provino de acreedores privados en la última década, en comparación con alrededor de una quinta parte en la década anterior. Esto reflejó una desaceleración en el financiamiento de los bancos multilaterales de desarrollo (BMD) en la primera parte de la década y a través de agencias de asistencia oficial para el desarrollo (AOD) durante 2020-22 en comparación con las necesidades de endeudamiento. Este cambio ha aumentado tanto los costos de financiamiento como la vulnerabilidad a los shocks financieros globales. Evitar una costosa crisis de deuda Para desarrollar la resiliencia frente a estas tendencias es necesario que los países actúen. Algunos países han logrado avances ; por ejemplo, Angola, Gambia, Nigeria y Zambia han tomado medidas para implementar importantes reformas en los subsidios energéticos para crear espacio para el gasto en desarrollo. Pero muchos se están quedando atrás, especialmente en los esfuerzos por aumentar los ingresos, como ampliar la base impositiva, reducir las exenciones fiscales y aumentar la eficiencia de la administración tributaria. Por ejemplo, el país típico del África subsahariana recaudó solo el 13 por ciento del producto interno bruto en ingresos en 2022, en comparación con el 18 por ciento en otras economías emergentes y países en desarrollo y el 27 por ciento en las economías avanzadas. Y aquellos con altas vulnerabilidades en materia de deuda no pueden permitirse el lujo de esperar. Se necesitan reformas de políticas para impulsar el crecimiento y captar más ingresos de ese crecimiento, por ejemplo, a través de reformas tributarias. Esto mejorará directamente las métricas clave de deuda de los países y garantizará que puedan evitar una costosa crisis de deuda. Sin embargo, las reformas tardan en dar resultados, por lo que los países también deberían trabajar de manera proactiva para movilizar fondos a costos más bajos, en particular donaciones. Para algunos, esto podría significar recurrir al FMI en busca de ayuda. De hecho, esta es una de nuestras funciones clave: ayudar a los países a cerrar una brecha de financiamiento y al mismo tiempo trabajar con ellos para fortalecer sus marcos de políticas. Otros socios, en particular los BMD o los proveedores de AOD, también pueden estar dispuestos a ampliar el financiamiento, especialmente para apoyar reformas que ayuden a abordar desafíos globales como el climático. Y los acreedores oficiales enfrentan sus propias limitaciones. Son fundamentales los esfuerzos para garantizar que el FMI tenga recursos suficientes para satisfacer las necesidades de nuestros miembros, junto con los esfuerzos para aumentar el apoyo de los BMD. Del mismo modo, los esfuerzos por proteger los presupuestos de AOD garantizarán que los menos afortunados tengan la oportunidad de participar más plenamente en la economía global. ¿Se necesitan más soluciones sistémicas? Aún no está claro si las acciones impulsadas por los países y un mayor apoyo financiero multilateral serán suficientes para abordar estos desafíos, pero algunos analistas han comenzado a cuestionar si se necesita un enfoque más sistémico para reperfilar o refinanciar la deuda. Los países de bajos ingresos ya pueden buscar alivio de la deuda a través del Marco Común del Grupo de los Veinte, incluso para reducir su carga inmediata del servicio de la deuda. Hasta la fecha, el Marco Común sólo se ha utilizado para ayudar a los países a reducir el nivel de deuda (a excepción del statu quo acordado para Etiopía ). Pero también pretendía proporcionar un alivio de liquidez más temporal. Sin embargo, para ser eficaz en ese papel se requeriría mayor previsibilidad y velocidad. Ha habido avances (el acuerdo sobre un tratamiento de la deuda por parte de los acreedores oficiales de Ghana tomó menos de la mitad del tiempo que le llevó a Chad dos años antes), pero el compromiso continuo en cuestiones técnicas, incluso a través de la Mesa Redonda Mundial sobre Deuda Soberana (establecida el año pasado por el FMI, Banco Mundial y G20), es importante. En general, es necesario seguir de cerca la escasez de financiación que enfrentan los países de bajos ingresos. Es posible un escenario en el que se materialice suficiente financiamiento de bajo costo, pero también hay escenarios en los que pueden ser necesarias reformas más ambiciosas, una cooperación internacional más sólida y mejoras más rápidas en la arquitectura de reestructuración de la deuda global para ayudarlos a emerger más fuertes y resilientes.

—Chuku Chuku, Neil Shenai y Madi Sarsenbayev contribuyeron a esta publicación. Mire el blog en las próximas semanas para obtener más información sobre la naturaleza de los desafíos de deuda que enfrentan otros países. |