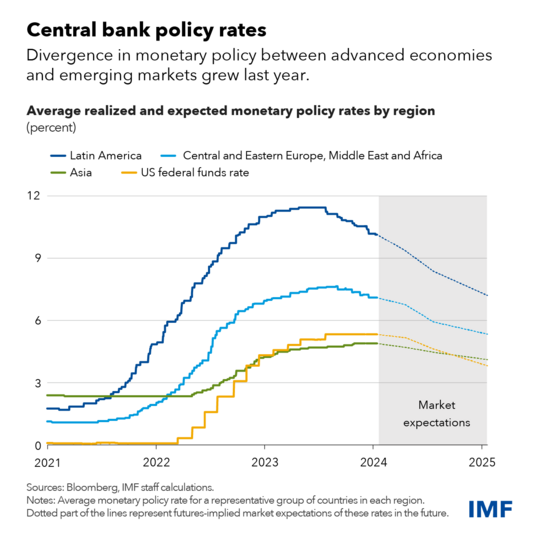

(Crédito: hxdyl/iStock de Getty Images) Por Tobias Adrian , Fabio Natalucci y Jason Wu En los últimos meses, las tasas de interés globales han subido a una montaña rusa, especialmente las de los bonos gubernamentales a más largo plazo. Los rendimientos de los bonos del Tesoro estadounidense a 10 años están subiendo nuevamente después de retroceder desde un máximo de 16 años del 5 por ciento en octubre. Los movimientos de las tasas de interés en otras economías avanzadas habían sido igualmente prodigiosos. Sin embargo, las economías de mercados emergentes experimentaron movimientos de tasas mucho más suaves. Adoptamos una perspectiva a más largo plazo sobre esto en nuestro último Informe de Estabilidad Financiera Global, lo que demuestra que la sensibilidad promedio a las tasas de interés estadounidenses del rendimiento soberano a 10 años de los mercados emergentes de América Latina y Asia disminuyó en dos tercios y dos quintos, respectivamente. , durante el actual ciclo de ajuste de la política monetaria en comparación con la crisis de 2013. Si bien la menor sensibilidad se debe en parte a la divergencia en la política monetaria entre los bancos centrales de las economías avanzadas y los de los mercados emergentes durante los últimos dos años, desafía los hallazgos de la literatura económica que muestran grandes efectos de contagio de las tasas de interés de las economías avanzadas a las economías emergentes. mercados. En particular, los principales mercados emergentes han estado más aislados de la volatilidad de las tasas de interés globales de lo que se esperaría según la experiencia histórica, especialmente en Asia.

Hay otras señales de resiliencia en los principales mercados emergentes durante este período de volatilidad. Los tipos de cambio, los precios de las acciones y los diferenciales soberanos fluctuaron en un rango modesto. Lo más sorprendente es que los inversores extranjeros no abandonaron sus mercados de bonos, a diferencia de episodios pasados en los que se produjeron grandes salidas de capital tras aumentos repentinos de la volatilidad de las tasas de interés mundiales, incluso en fechas tan recientes como 2022. Esta resiliencia no fue solo buena suerte. Muchos mercados emergentes han pasado años mejorando los marcos de políticas para mitigar las presiones externas. Han acumulado reservas de divisas adicionales durante las últimas dos décadas. Muchos países han perfeccionado sus acuerdos cambiarios y han avanzado hacia la flexibilidad cambiaria. En muchos casos, las importantes oscilaciones cambiarias han contribuido a la estabilidad macroeconómica. La estructura de la deuda pública también se ha vuelto más resistente, y tanto los ahorradores como los inversores nacionales se han vuelto más confiados al invertir en activos en moneda local, lo que reduce la dependencia del capital extranjero. Quizás lo más importante, y estrechamente alineado con el asesoramiento del FMI, es que los principales mercados emergentes han mejorado la independencia de los bancos centrales, mejorado los marcos de políticas y ganado progresivamente más credibilidad. También podríamos argumentar que los bancos centrales de estos países han ganado credibilidad adicional desde el inicio de la pandemia al endurecer la política monetaria de manera oportuna y, como resultado, llevar la inflación hacia la meta. Durante la era pospandemia, muchos bancos centrales aumentaron las tasas de interés antes que sus contrapartes en las economías avanzadas; en promedio, los mercados emergentes agregaron 780 puntos básicos a las tasas de política monetaria en comparación con un aumento de 400 puntos básicos para las economías avanzadas. Los diferenciales de interés más amplios para aquellos mercados emergentes que aumentaron las tasas crearon reservas para los mercados emergentes que mantuvieron a raya las presiones externas. Además, el aumento de los precios de las materias primas durante la pandemia también ayudó a las posiciones externas de los mercados emergentes productores de materias primas. Las condiciones financieras globales también se han mantenido bastante benignas durante el actual ciclo de ajuste de la política monetaria global, especialmente el año pasado. Esto contrasta con episodios anteriores de aumentos de tasas en las economías avanzadas, que estuvieron acompañados de un endurecimiento mucho más pronunciado de las condiciones financieras globales. Mirando hacia el futuro A pesar de cosechar los frutos de años de crear reservas y aplicar políticas proactivas, las autoridades de los principales mercados emergentes deben mantenerse alerta y vigilar los desafíos inherentes a la “última milla” de desinflación y creciente fragmentación económica y financiera. Se destacan tres desafíos:

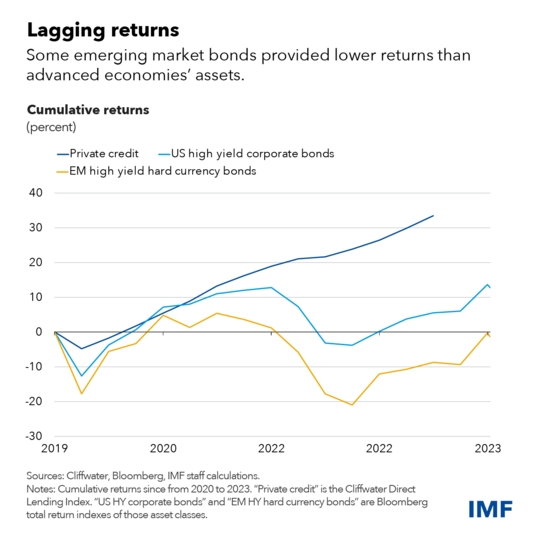

La desaceleración de los mercados emergentes, como se proyecta en la última actualización de Perspectivas de la economía mundial, se produce no sólo a través de los canales comerciales tradicionales, sino también a través de los canales financieros. Esto es particularmente relevante ahora, ya que cada vez más prestatarios en todo el mundo están incumpliendo sus préstamos, lo que a su vez debilita los balances de los bancos. Las pérdidas por préstamos de los bancos de mercados emergentes son sensibles al débil crecimiento económico, como mostramos en un capítulo del Informe de Estabilidad Financiera Global de octubre. Los mercados emergentes de frontera (economías en desarrollo con mercados financieros pequeños pero en los que se puede invertir) y los países de bajos ingresos enfrentan desafíos mayores, siendo el principal la falta de financiamiento externo . Los costos de endeudamiento siguen siendo lo suficientemente altos como para impedir efectivamente que estas economías obtengan nuevo financiamiento o renueven la deuda existente con inversionistas extranjeros. Los altos costos de financiamiento reflejan los riesgos asociados con los activos de los mercados emergentes. De hecho, los rendimientos en dólares de estos activos han quedado rezagados respecto de activos similares de economías avanzadas durante este entorno de tasas altas. Por ejemplo, los bonos de mercados emergentes para emisores de alto rendimiento o con calificaciones más bajas han arrojado alrededor del cero por ciento en términos netos durante los últimos cuatro años, mientras que los bonos de alto rendimiento estadounidenses han proporcionado un 10 por ciento. Los llamados préstamos de crédito privado otorgados por entidades no bancarias a empresas estadounidenses con calificaciones más bajas han tenido un retorno aún mayor. Las diferencias considerables en los rendimientos pueden no ser un buen augurio para las perspectivas de financiamiento externo de los mercados emergentes, ya que los inversores extranjeros con mandatos que permiten inversiones en diferentes clases de activos pueden encontrar activos alternativos más rentables en las economías avanzadas.

Si bien estos desafíos para las economías de mercados emergentes y de frontera requieren una estrecha atención por parte de las autoridades, también existen muchas oportunidades. Los mercados emergentes siguen registrando tasas de crecimiento esperadas significativamente más altas que las de las economías avanzadas; los flujos de capital hacia los mercados de acciones y bonos siguen siendo fuertes; y los marcos políticos están mejorando en muchos países. De ahí que la resiliencia de los principales mercados emergentes, que ha sido importante para los inversores globales desde la pandemia, pueda continuar. Políticas vigilantes Los mercados emergentes deberían seguir aprovechando la credibilidad política que han adquirido y mantenerse alerta. Ante la elevada volatilidad de las tasas de interés globales, sus bancos centrales deberían seguir comprometiéndose a fijar metas de inflación, sin dejar de depender de los datos para sus objetivos de inflación. Mantener la política monetaria centrada en la estabilidad de precios también significa utilizar toda la serie de herramientas macroeconómicas para defenderse de las presiones externas, y el Marco de Política Integrada del FMI proporciona orientación sobre el uso de intervención monetaria y medidas macroprudenciales. Las economías fronterizas y los países de bajos ingresos podrían fortalecer el compromiso con los acreedores (incluso a través de la cooperación multilateral) y reconstruir las reservas financieras para recuperar el acceso al capital global. En una perspectiva más amplia, los países con planes fiscales y marcos de política monetaria creíbles a mediano plazo estarán mejor posicionados para afrontar períodos de volatilidad global de las tasas de interés. |

{kind=link}